Cotisations Urssaf Excel – Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour calculer la taxe d'apprentissage 2026, l'assiette, la part principale et le solde par salarié.

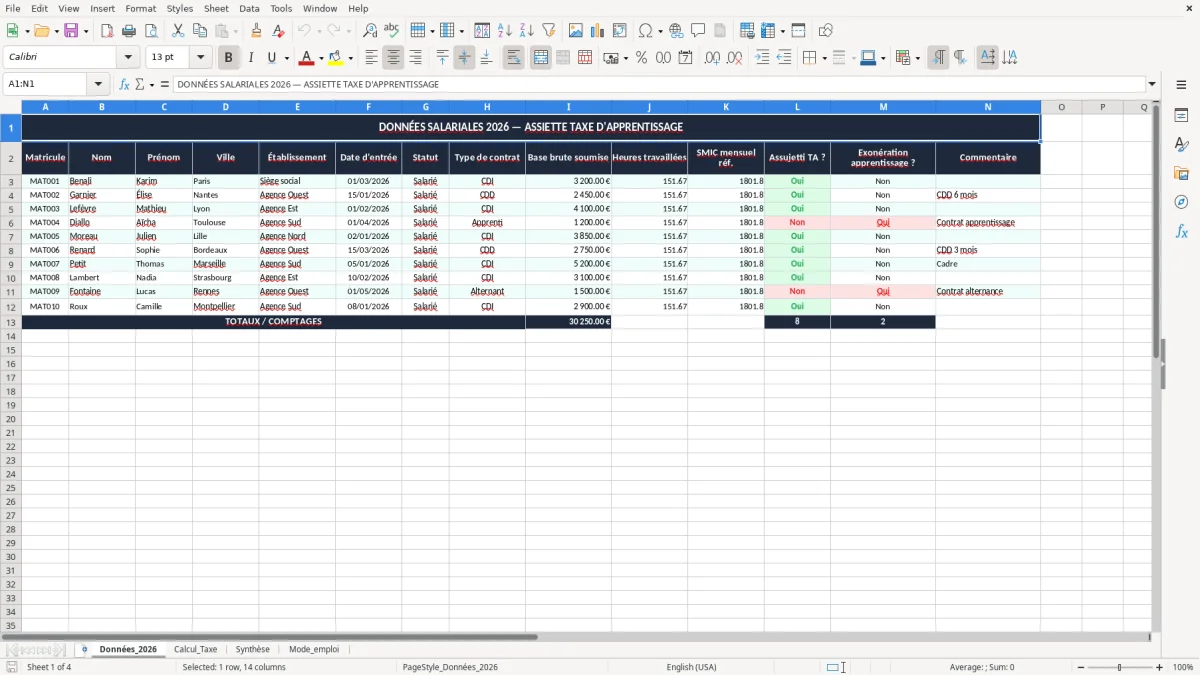

Ce modèle calcule la taxe d'apprentissage à partir du salaire brut, de l'assiette soumise et des montants dus sur la masse salariale 2026. Vous saisissez les effectifs, les rémunérations et les exonérations, puis la feuille applique les taux pour obtenir la taxe due ligne par ligne.

Le fichier sépare la base de calcul, la ventilation par salarié et le total à reporter. Il aide à vérifier la cohérence entre l'assiette retenue, le plafond éventuel et le montant final avant déclaration.

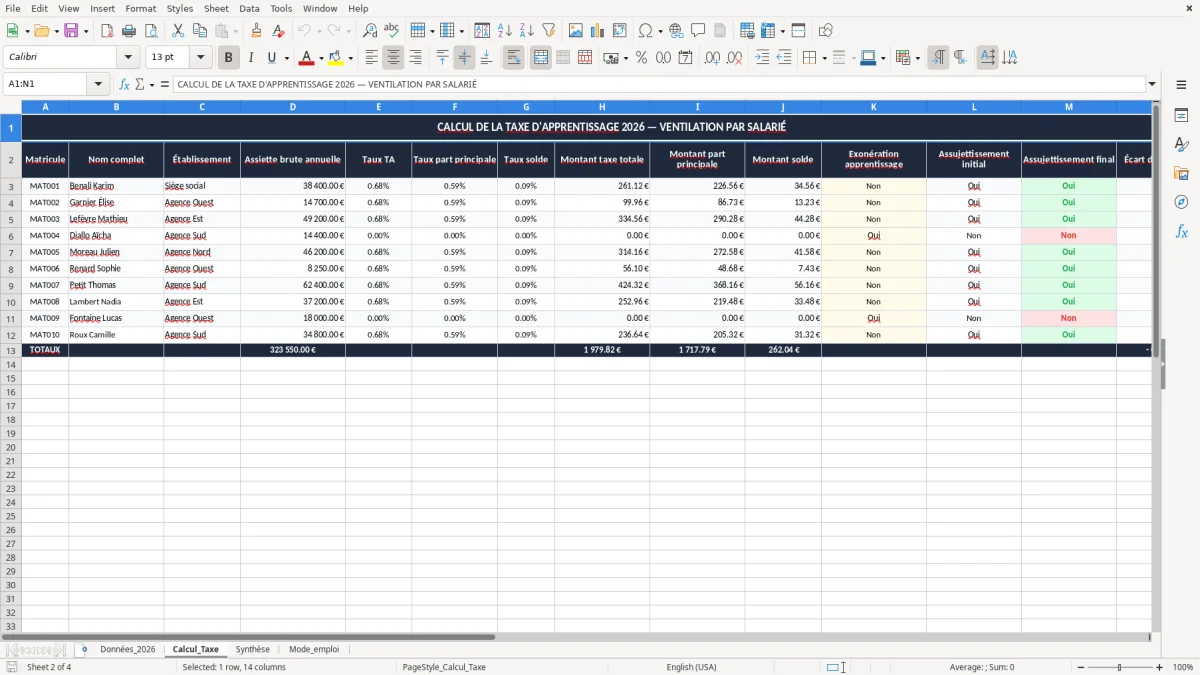

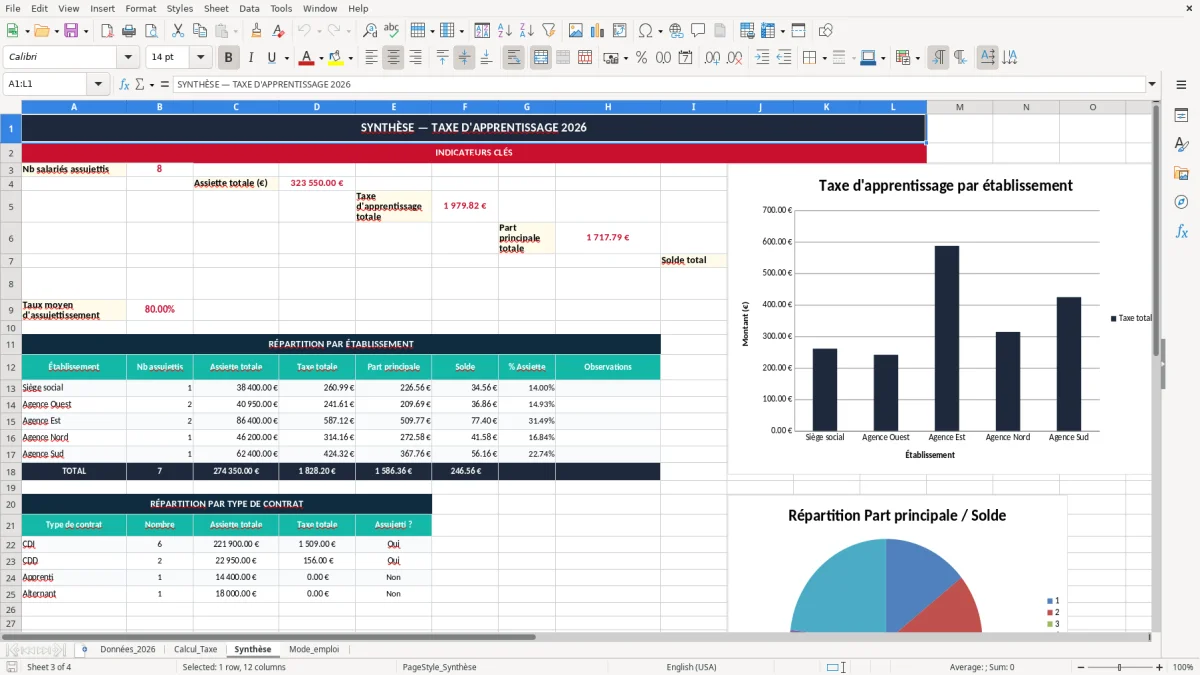

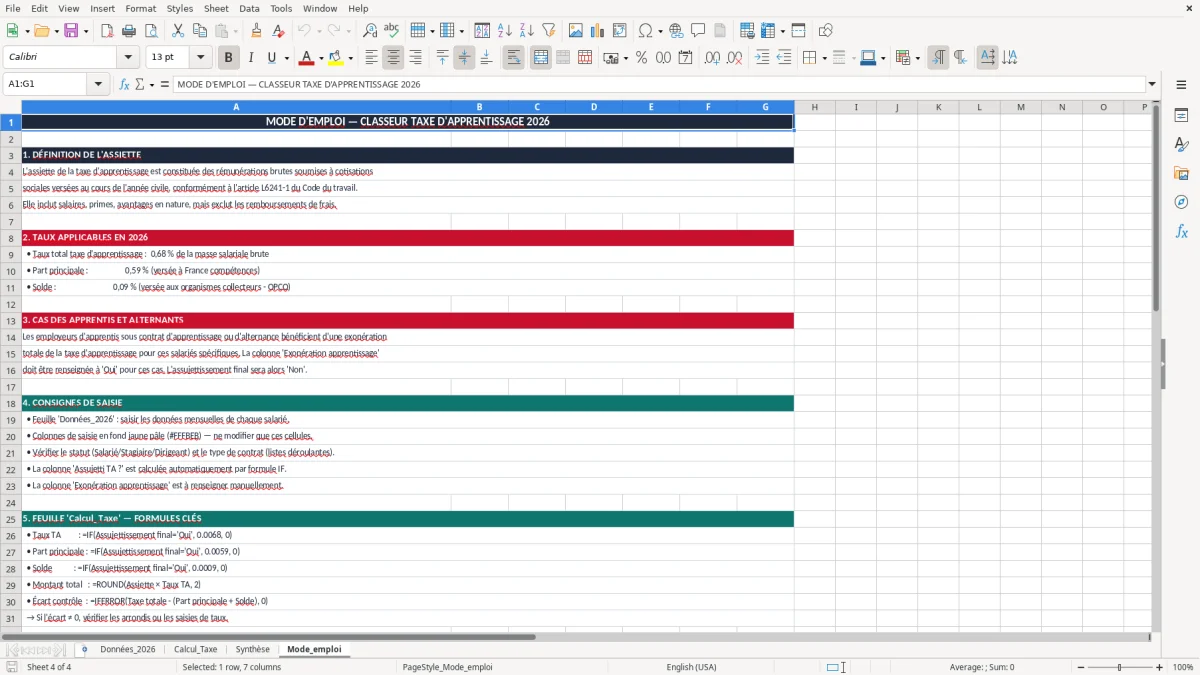

La feuille Données_2026 centralise les saisies, Calcul_Taxe applique les formules, Synthèse affiche les totaux et Mode_emploi rappelle la méthode. Les captures d'écran montrent la structure des colonnes, les zones de saisie et les résultats calculés.

La taxe d'apprentissage se vérifie surtout en cabinet comptable, en service paie ou dans une PME qui gère ses déclarations en interne. Le besoin arrive au moment de la clôture de paie, quand vous préparez les écritures de charges et les contrôles avant la DSN.

Sur une équipe de 6 personnes avec un salaire brut moyen de 2 450 €, vous contrôlez la masse salariale totale avant d'appliquer le taux pertinent. Si un salarié entre le 12 du mois ou passe à 28 h hebdomadaires, vous vérifiez d'abord la base proratisée, pas seulement le total du mois.

Un gestionnaire de paie en cabinet compare la base issue du bulletin avec le montant attendu pour éviter une erreur de ventilation entre salariés. Un dirigeant de TPE qui établit seul ses bulletins utilise le fichier pour vérifier un total avant paiement, surtout quand il n'a que quelques lignes à contrôler.

Le tableau sert aussi quand vous devez expliquer un écart à un RH de SAS. Vous montrez la base, le taux, puis le résultat final ; avec 2 450 € brut, un coefficient mal saisi se voit immédiatement dans le montant calculé.

Vous contrôlez l'assiette, la part soumise et la cohérence du total. La feuille de calcul évite de repartir d'un montant global approximatif, ce qui est utile quand plusieurs primes ou absences ont modifié le brut du mois.

En 2026, la taxe d'apprentissage reste structurée autour d'une assiette de masse salariale et d'un taux légal utilisé pour chiffrer le montant dû. Dans un modèle de paie, vous partez du brut soumis, puis vous appliquez le taux à la base retenue pour obtenir le montant à comptabiliser.

Pour un brut mensuel de 2 450 €, la logique est simple : base retenue × taux = taxe calculée. Si vous avez 6 salariés à ce niveau de rémunération, une erreur de 0,10 point sur le taux fausse immédiatement le total de la période et le contrôle annuel.

Le point technique n'est pas seulement le taux, mais la base exacte. Une assiette mal saisie change le résultat plus vite qu'un arrondi, surtout si vous utilisez un calcul ligne par ligne avec ROUND au centime.

Quand vous comparez deux méthodes, la méthode par ligne est la plus sûre pour contrôler un fichier Excel. Elle permet de retrouver le détail salarié par salarié, puis de sommer les montants avec SUM au lieu de n'avoir qu'un total sans explication.

La taxe d'apprentissage se vérifie avant la transmission des données sociales et avant le lettrage comptable. Vous gardez ainsi une trace claire entre le brut du bulletin, la base de calcul et le montant final, ce qui limite les corrections de dernière minute.

Si votre entreprise fonctionne au temps partiel, le prorata de la rémunération mensuelle doit rester cohérent avec le volume travaillé. Un salarié à 28 h sur une base 35 h ne doit jamais être traité comme un temps plein pour une base de taxe saisie manuellement.

L'erreur la plus fréquente est une base de cotisation confondue avec le brut total du mois. Vous ajoutez une prime exceptionnelle, puis vous appliquez le taux sans vérifier si cette somme devait entrer dans l'assiette ; le montant calculé devient faux dès la première ligne.

Un second défaut classique vient du prorata oublié sur un temps partiel. Sur un salaire de 2 450 € brut, une saisie à temps plein au lieu de 28 h hebdomadaires peut gonfler artificiellement la base, et l'écart devient visible dès la synthèse.

Si vous vous trompez de 50 € sur l'assiette d'une dizaine de salariés, vous créez 500 € de base erronée sur le mois. Avec un taux appliqué ligne par ligne, l'écart remonte immédiatement dans le total et vous oblige à refaire le contrôle avant archivage.

Le vrai coût est souvent du temps perdu en correction. Une régularisation tardive force à rouvrir les bulletins, à vérifier les cumuls et à refaire le rapprochement entre le tableau Excel et les chiffres de paie.

La mauvaise pratique consiste à reprendre un total sans tracer les lignes. En paie, je préfère toujours une base ventilée par salarié : vous repérez plus vite une anomalie qu'avec un simple montant global saisi à la main.

Quand la taxe est calculée sur plusieurs périodes, une absence de contrôle sur les arrondis peut aussi créer un écart de quelques centimes par ligne. Sur 20 bulletins, ces centimes finissent par produire une différence visible au total.

Ces écarts se comparent ensuite ligne à ligne avec un tableau de calcul des charges sociales pour retrouver l’origine de chaque centime avant la clôture.

Le fichier devient utile quand vous l'insérez dans votre routine de clôture mensuelle. Le bon moment est juste avant l'envoi de la DSN, quand tous les bulletins sont validés et que vous avez encore la main sur les corrections.

Commencez par dupliquer la feuille du mois précédent. Vous conservez les paramètres, vous mettez à jour les salaires, puis les formules recalculent la taxe sans repartir d'une structure vide.

Pour une TPE, ce type de tableau suffit souvent tant que le nombre de lignes reste faible. Dès que vous dépassez une dizaine de salariés avec variables, régularisations et contrôles de fin d'année, un logiciel de paie devient plus robuste qu'un classeur isolé.

Si vous devez suivre plusieurs versions d'un même calcul, archiver les mois et produire un historique fiable, Excel montre vite sa limite. Le modèle reste alors un outil de contrôle, pas un moteur principal de paie.

Le suivi d’un historique fiable appelle alors un tableau des cotisations URSSAF pour contrôler mois par mois les montants et repérer les écarts avant la clôture.

Il calcule la taxe d'apprentissage à partir de l'assiette saisie, puis applique le taux pour obtenir un montant par salarié et un total. Vous retrouvez ainsi le détail du calcul au lieu d'un simple résultat global.

Vous saisissez l'assiette retenue pour le calcul, pas seulement le brut affiché sur le bulletin. Si une rémunération est proratisée ou comporte des éléments particuliers, la base doit correspondre au montant soumis au calcul.

Oui, à condition de saisir la base correcte. Un salarié à 28 h doit être traité avec un prorata cohérent, sinon le montant obtenu sera trop élevé par rapport à la rémunération réelle.

Vous contrôlez trois éléments : la base, le taux et l'arrondi. Par exemple, une base de 12 000 € avec un taux de 0,68 % donne 81,60 € si la formule applique le pourcentage sur la bonne assiette.

Oui, la feuille de calcul est conçue pour ventiler les montants ligne par ligne. Vous pouvez ainsi additionner les résultats avec SUM et comparer le total au montant attendu sur la période.

Le bon moment est en fin de mois, avant la clôture de paie et avant l'envoi de la DSN. Vous évitez ainsi de corriger après coup une base mal saisie ou un taux appliqué sur la mauvaise ligne.

Rédigé et vérifié par

Gestionnaire de paie confirmé

Karim Benali est gestionnaire de paie confirme, avec plus de 15 ans d'experience en cabinet et en entreprise. Il etablit chaque mois des centaines de bulletins, declare en DSN et maitrise les cotisations URSSAF, la CSG-CRDS, le prelevement a la source et les calculs d'indemnites. Il concoit chaque modele pour que le chiffre soit juste et conforme a la reglementation francaise.