Proratisation PMSS Excel – Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour calculer les charges sociales, les bases, les taux et le net à payer à partir du brut.

Ce tableau de calcul des charges sociales Excel sert à partir du salaire brut, appliquer les bases, les plafonds et les taux, puis obtenir les cotisations salariales, les cotisations patronales, le net imposable et le net à payer. Il automatise aussi les retenues liées à la CSG, à la CRDS et au PAS quand vous renseignez les paramètres de paie.

Le modèle s’appuie sur 4 feuilles : Calcul_Charges_Sociales, Référentiels_Taux, Synthèse_Dashboard et Mode_Emploi. Vous saisissez les montants, les taux et les profils de salariés, puis la feuille de calcul applique les formules ligne par ligne avec contrôle des arrondis.

Les captures montrent une feuille de saisie structurée, un référentiel de taux, un tableau de bord de synthèse et une notice d’utilisation. Vous visualisez ainsi les bases de calcul, les montants par poste et les écarts éventuels avant export ou contrôle DSN.

La feuille Calcul_Charges_Sociales vise surtout le gestionnaire de paie en cabinet comptable, le chargé de paie dans une PME et le dirigeant de TPE qui prépare ses bulletins lui-même. Elle sert au moment de la clôture mensuelle, quand il faut vérifier chaque ligne avant la transmission DSN du 5 ou du 15.

Le modèle est utile quand vous traitez un salarié à 2 450 € brut, une équipe de 6 personnes ou un temps partiel à 28 h. Dans ces cas, vous avez besoin de recalculer la base, d’ajuster le plafond et de vérifier que le total des charges ne dérive pas d’un mois sur l’autre.

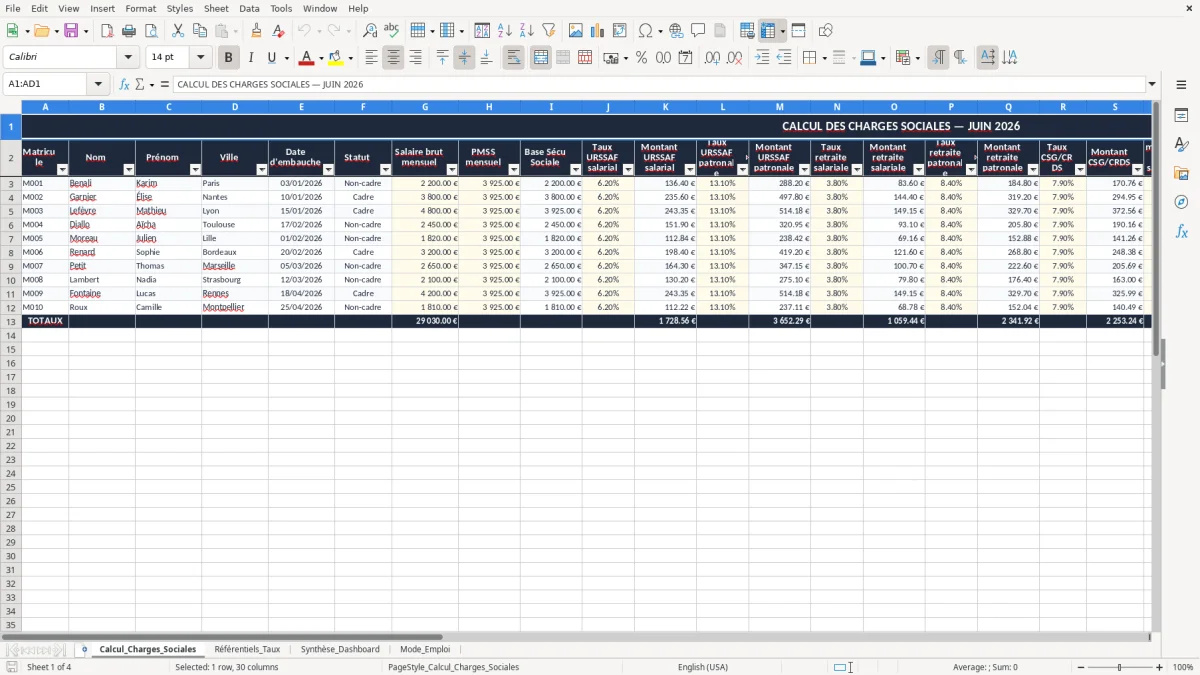

L’image 1 montre une saisie en colonnes avec libellés, montants, taux et résultats. Le principe est simple : vous entrez le brut et les paramètres, puis la ligne calcule la cotisation et le cumul.

Pour un salarié payé 2 450 € brut, une erreur de 1 point de taux représente 24,50 € par mois, soit 294 € sur l’année. Sur une petite équipe, ce type d’écart finit vite dans un solde de régularisation ou une reprise de bulletin.

Sur un temps partiel à 28 h, le prorata du plafond et la répartition des tranches doivent être cohérents dès la première paie. Si vous les laissez en automatique sans contrôle, le total des charges peut être faux même si le net semble plausible.

Le fichier repose sur des règles connues : assiette de cotisation, taux de cotisation, plafond mensuel de la Sécurité sociale (PMSS), et ventilation entre part salariale et part patronale. En 2026, la CSG est calculée à 9,2 % et la CRDS à 0,5 % sur 98,25 % du brut pour les revenus concernés.

La réduction générale de cotisations patronales se calcule autour du niveau de SMIC et s’arrête progressivement quand la rémunération monte. Si vous payez 1 900 € brut sur une base proche du temps plein, le gain patronal peut encore être visible ; à 2 800 € brut, il devient beaucoup plus faible.

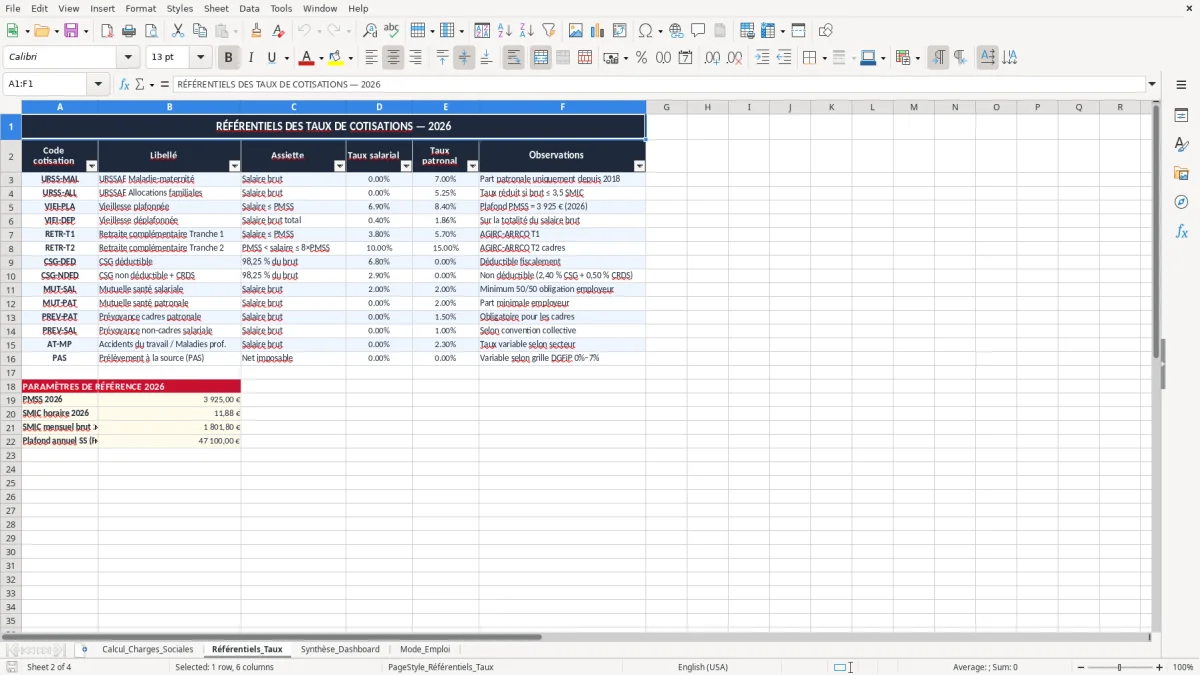

L’image 2 montre une table de taux séparée, avec des colonnes de référence et des pourcentages. C’est la bonne méthode : les taux ne sont pas saisis au milieu du calcul, ils sont appelés depuis un référentiel pour éviter les erreurs de recopie.

Dans la pratique, vous pouvez utiliser VLOOKUP pour ramener le taux URSSAF, puis ROUND pour figer le montant au centime. Si le salarié entre ou sort en cours de mois, le prorata s’applique avant le calcul des cotisations, pas après.

Pour un bulletin avec heures supplémentaires, la base sociale ne suit pas toujours le brut affiché en tête de bulletin. Vous devez distinguer le salaire brut, le net imposable et le net à payer, car chacun n’embarque pas les mêmes retenues ni les mêmes exonérations.

Le problème classique, c’est une base de cotisation mal renseignée. Une retenue calculée sur 2 450 € au lieu de 2 150 € crée un écart de 300 € sur l’assiette ; avec un taux global de 22 %, vous décalez déjà d’environ 66 € sur un seul mois.

Autre erreur fréquente : oublier de proratiser le PMSS pour un temps partiel. Sur un mi-temps, utiliser le plafond plein au lieu du plafond réduit fausse les tranches et peut déclencher une régularisation de cotisations en fin d’année, surtout sur les lignes AGIRC-ARRCO et vieillesse plafonnée.

Si vous appliquez la CSG sur 100 % du brut au lieu de 98,25 %, vous surévaluez la retenue. Sur 2 450 € brut, la base correcte est 2 406,63 € ; l’erreur paraît faible, mais elle se répète sur tous les bulletins du mois.

Un taux de PAS non mis à jour crée aussi des écarts visibles sur le net à payer. Sur un salarié à 2 000 € net imposable avec un taux de 5 %, l’écart atteint 100 € si la donnée DGFiP n’est pas reprise à temps.

Une incohérence de charges peut finir en rappel, en correction de bulletin et, en cas de contrôle, en redressement URSSAF avec majorations. Un simple recalcul manuel prend quelques minutes ; une série de 30 bulletins corrigés en urgence peut prendre une demi-journée.

Cette correction manuelle prend tout son sens quand la fiche de paie simplifiée TPE sert de base pour recalculer rapidement les écarts bulletin par bulletin.

Le bon usage, c’est de transformer ce tableau en contrôle de fin de mois. Vous le reprenez juste avant la DSN, vous comparez les montants calculés avec les bulletins édités, puis vous verrouillez les lignes qui ne doivent plus bouger.

Pour une TPE avec 3 à 8 bulletins par mois, Excel suffit souvent si le référentiel reste propre. Dès que vous dépassez une dizaine de salariés avec variables, absences, IJSS et régularisations, le fichier devient un outil de contrôle et non plus un outil de production.

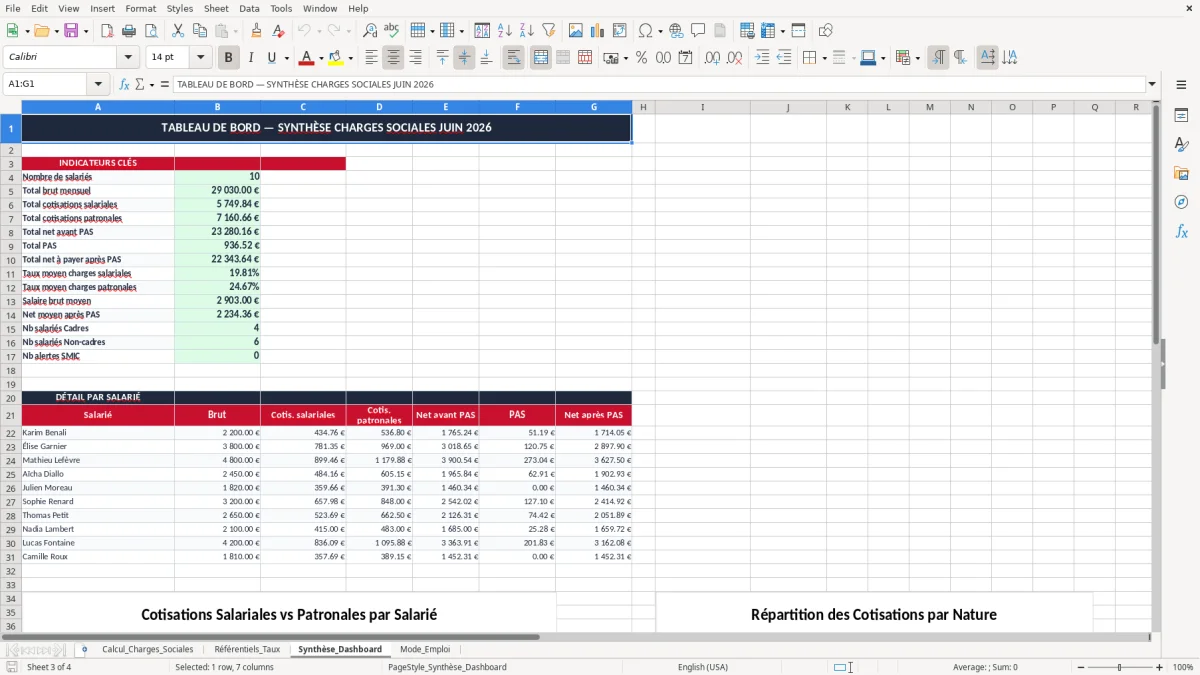

Synthèse_Dashboard sert alors de tableau de bord : vous voyez le total des charges, les écarts et les montants à reprendre. L’objectif n’est pas de remplacer le logiciel de paie, mais de sécuriser les chiffres avant émission.

Dans ce contrôle, un suivi des cotisations URSSAF permet de rapprocher chaque montant des déclarations avant émission.

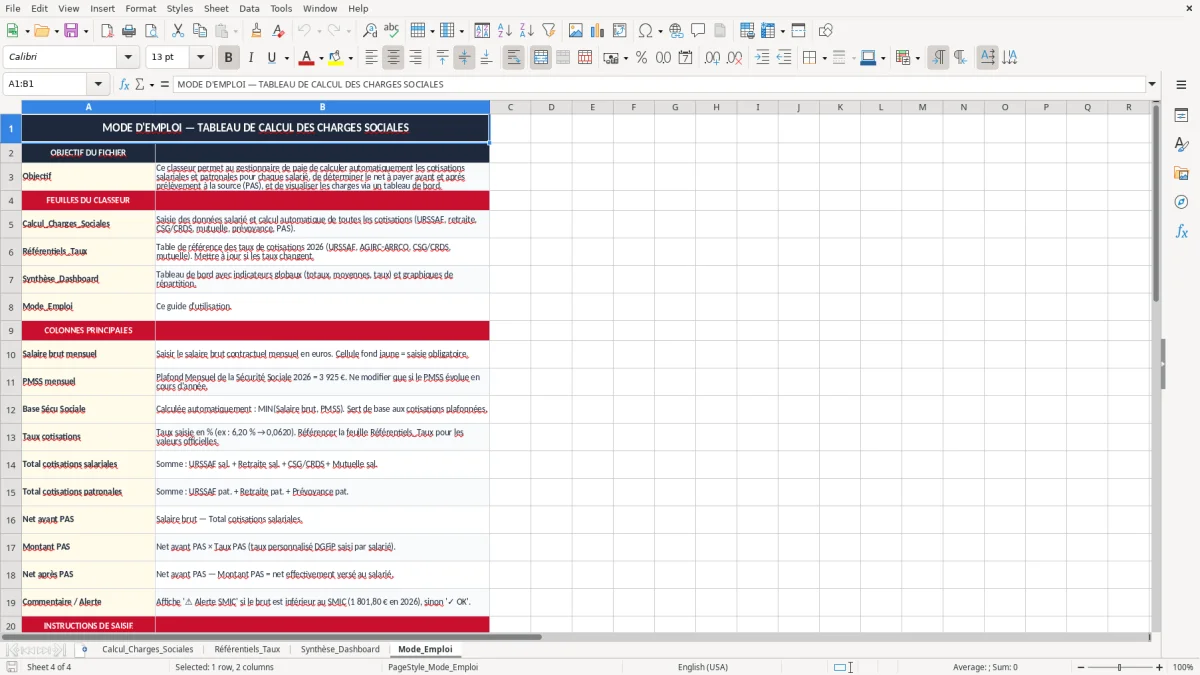

Il sert à partir du salaire brut, appliquer les taux, calculer les cotisations salariales et patronales, puis obtenir le net à payer et le net imposable. Vous contrôlez ainsi les bases, les plafonds et les arrondis avant la clôture de paie.

Le fichier contient Calcul_Charges_Sociales pour la saisie, Référentiels_Taux pour les paramètres, Synthèse_Dashboard pour le contrôle et Mode_Emploi pour la prise en main. La structure permet de séparer la donnée, le calcul et la vérification.

Oui, la logique prévoit le plafond mensuel de la Sécurité sociale et son prorata quand la rémunération ou le temps de travail l’exige. C’est indispensable pour ventiler correctement certaines cotisations plafonnées et les tranches de retraite.

La CSG est appliquée à 9,2 % et la CRDS à 0,5 % sur 98,25 % du brut pour les revenus concernés. Le fichier permet de vérifier la base retenue avant d’arrondir le montant au centime.

Oui, il sert de contrôle avant l’envoi de la DSN mensuelle, généralement au 5 ou au 15. Vous comparez les montants calculés avec les bulletins et vous repérez plus vite les écarts de base ou de taux.

Il convient surtout à une TPE, à une petite PME ou à un cabinet qui veut fiabiliser un calcul avant édition. Au-delà d’un volume élevé de salariés et de variables, il devient un outil de contrôle complémentaire à un logiciel de paie.

Rédigé et vérifié par

Karim Benali

Gestionnaire de paie confirmé

Karim Benali est gestionnaire de paie confirme, avec plus de 15 ans d'experience en cabinet et en entreprise. Il etablit chaque mois des centaines de bulletins, declare en DSN et maitrise les cotisations URSSAF, la CSG-CRDS, le prelevement a la source et les calculs d'indemnites. Il concoit chaque modele pour que le chiffre soit juste et conforme a la reglementation francaise.