Calcul du 13e mois au prorata Excel - Modèle Gratuit

Modèle Excel pour calculer le 13e mois au prorata, avec entrée, sortie, temps partiel et contrôle du montant.

Ce modèle calcule le 13e mois au prorata à partir du salaire de référence, de la période retenue et des dates d’entrée ou de sortie. Vous obtenez le montant dû ligne par ligne, avec prorata en jours ou en mois, arrondi et contrôle du résultat.

Il sert à fiabiliser un solde de tout compte, une embauche en cours d’année ou un départ avant le versement du 13e mois. Le fichier compare la base saisie, le prorata appliqué et le montant final, sans recalcul manuel.

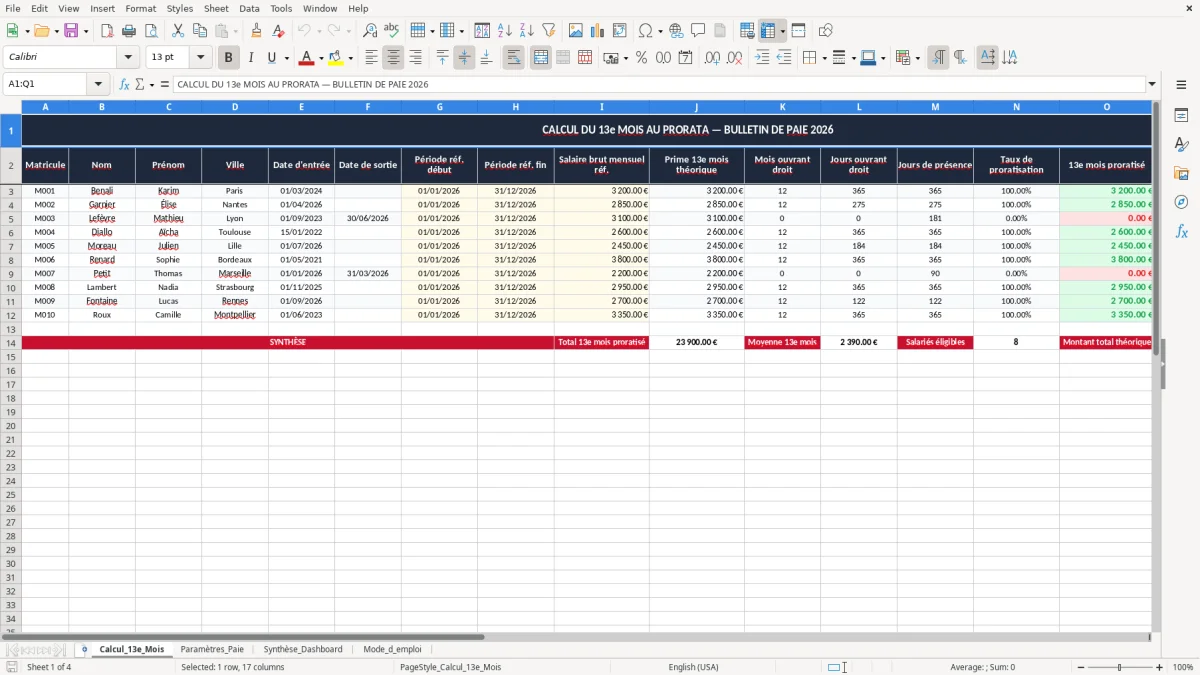

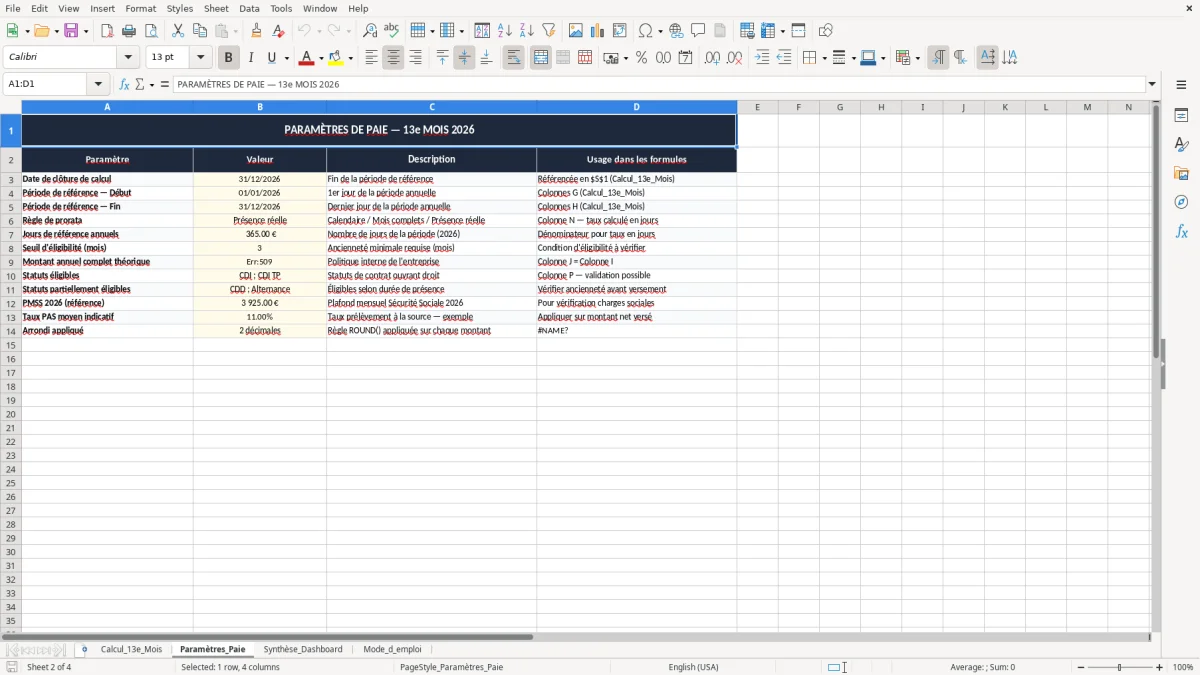

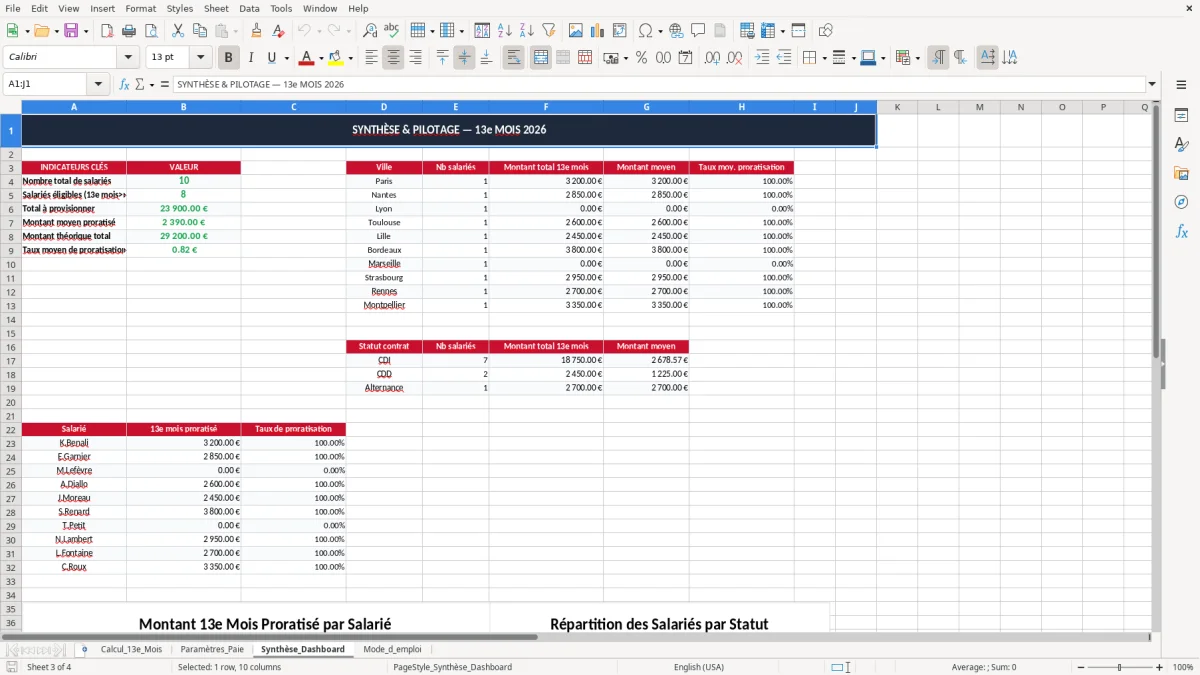

La feuille Calcul_13e_Mois centralise les données, Paramètres_Paie stocke les taux et repères, Synthèse_Dashboard affiche le résultat, et Mode_d_emploi rappelle la logique de calcul. Vous pouvez vérifier une mensualisation sur 12 mois ou une règle conventionnelle avec retenue au temps de présence.

Les principaux atouts de ce modèle Excel

- Calcul du 13e mois au prorata sur une base mensuelle ou annuelle.

- Prise en compte des dates d’entrée et de sortie sur la période de référence.

- Gestion d’un temps partiel avec proratisation du montant versé.

- Arrondi automatique du montant avec ROUND pour éviter les centimes incohérents.

- Contrôle du salaire de référence avant application du prorata.

- Synthèse visuelle pour vérifier le montant versé avant paie ou DSN.

- Modèle utile pour un salarié à 2 450 € brut, un contrat à 28 h ou une équipe de 6 personnes.

Guide étape par étape

- Renseignez la date d’entrée, la date de sortie éventuelle et la période de référence. La feuille calcule le nombre de jours ou de mois pris en compte.

- Saisissez le salaire brut mensuel ou la base conventionnelle du 13e mois. Le modèle retient cette base comme assiette de calcul.

- Indiquez la règle de prorata utilisée, par exemple en mois complets ou au jour exact. La formule applique ensuite le coefficient correspondant.

- Vérifiez le résultat arrondi et le montant brut du 13e mois. La cellule de synthèse compare la base et le prorata.

- Contrôlez la sortie dans Synthèse_Dashboard. Vous lisez le total calculé, les écarts éventuels et le montant à reporter sur le bulletin.

- Reportez le résultat dans votre paie mensuelle ou dans le solde de tout compte. Le modèle garde l’historique de saisie pour un contrôle rapide.

Fonctionnalités incluses

Qui utilise le calcul du 13e mois au prorata en paie

En pratique, ce calcul est utilisé par le gestionnaire de paie en cabinet comptable, le chargé de paie en PME et le dirigeant de TPE qui fait ses bulletins lui-même. Il sert surtout à la clôture mensuelle, avant l’envoi de la DSN du 5 ou du 15, quand il faut intégrer une entrée, une sortie ou un contrat à temps partiel.

Sur un salarié payé 2 450 € brut, un prorata sur 8 mois de présence donne 2 450 × 8 / 12 = 1 633,33 €. Si vous avez 6 salariés avec des dates d’arrivée différentes, le tableau évite de refaire le calcul à la main pour chacun.

Cas fréquents de saisie

Le modèle sert aussi pour un solde de tout compte, une prime conventionnelle versée au 13e mois ou un départ au milieu de l’année. Vous saisissez la date, la base et la règle, puis la formule applique le coefficient de présence.

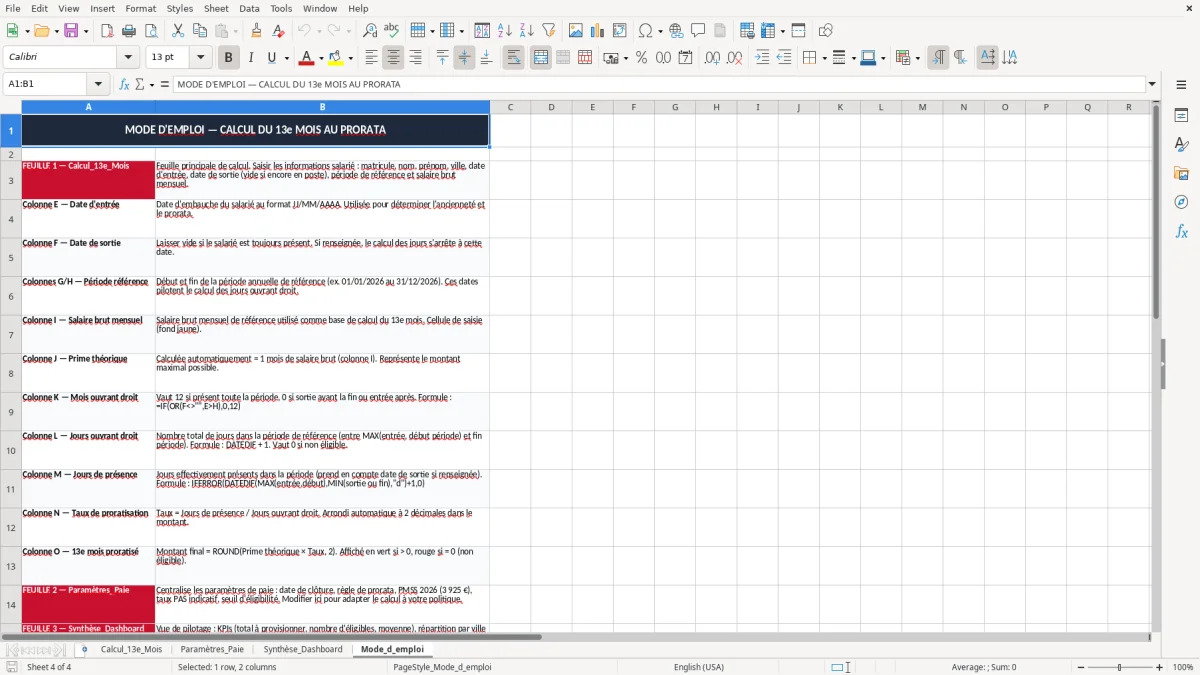

Lecture des feuilles

La feuille Calcul_13e_Mois porte la saisie, Paramètres_Paie conserve les repères de calcul, et Synthèse_Dashboard affiche le montant final. L’image 1 montre la zone de saisie, l’image 2 les paramètres, et l’image 3 le tableau de bord de contrôle.

Règles et repères français du 13e mois au prorata

Le 13e mois n’est pas défini par un taux URSSAF, mais par la convention collective, l’accord d’entreprise ou l’usage. En paie, vous le traitez comme un élément de salaire brut soumis aux cotisations salariales et patronales, puis vous vérifiez son impact sur le net imposable et le net à payer.

Pour un prorata annuel, la logique la plus lisible reste le rapport entre la présence réelle et la période de référence. Exemple : 10 mois de présence sur 12 avec une base de 3 000 € donnent 3 000 × 10 / 12 = 2 500,00 €.

Prorata en mois ou en jours

Le prorata en mois est plus simple à lire, mais le prorata en jours est plus fin si l’entrée ou la sortie intervient en milieu de mois. Pour un salarié arrivé le 12/03/2026, vous pouvez compter les jours de présence sur la période, puis appliquer la formule avec ROUND pour figer le montant.

Traitement paie et fiscalité

Le 13e mois entre dans l’assiette des cotisations habituelles, sauf exonération spécifique prévue par un dispositif particulier. Il alimente aussi le net imposable et peut modifier le taux de PAS transmis par la DGFiP si le versement fait varier fortement le cumul annuel.

Les écarts de calcul qui faussent le 13e mois

La première erreur consiste à proratiser sur 13 mois au lieu de 12. Sur une base de 2 400 €, l’écart paraît faible à l’œil nu, mais la formule correcte donne 2 400 × 7 / 12 = 1 400,00 €, alors qu’une mauvaise base peut générer plusieurs dizaines d’euros d’erreur.

Autre dérive classique : oublier le temps partiel. Un salarié à 28 h sur une base temps plein doit voir son montant réduit selon la règle prévue, sinon vous versez un 13e mois sur une base trop haute et vous créez une régularisation en fin d’année.

Effet d’un mauvais arrondi

Si vous arrondissez trop tôt, vous cumulez des centimes d’écart sur plusieurs salariés. Sur une équipe de 6 personnes, un décalage de 0,02 € par calcul finit à 0,12 € par mois, puis à 1,44 € sur l’année.

Conséquence en paie

Une base mal saisie impacte aussi le net imposable, la CSG et le calcul du prélèvement à la source. En contrôle URSSAF, un complément réintégré sur plusieurs bulletins coûte du temps et peut déclencher une régularisation avec majorations si la ligne a été déclarée à tort.

La même vigilance s’applique au calcul de la taxe d’apprentissage, où une base erronée fausse rapidement la régularisation annuelle.

Intégrer le tableau dans votre routine de paie mensuelle

Le plus efficace est d’utiliser le fichier à chaque clôture, juste avant le contrôle du bulletin et l’envoi de la DSN. Vous dupliquez la saisie du mois précédent, vous remplacez les dates et vous relancez le calcul du prorata.

Trois habitudes utiles

- Conservez une feuille de paramètres stable pour éviter de ressaisir la base conventionnelle à chaque mois.

- Utilisez la validation des données pour limiter les erreurs de format sur les dates et les montants.

- Ajoutez une mise en forme conditionnelle sur un montant négatif ou anormalement élevé pour repérer une saisie incohérente.

Quand passer à un logiciel de paie

Pour quelques bulletins avec un 13e mois simple, Excel suffit. Dès que vous avez des variables multiples, des primes proratisées, des régularisations mensuelles et plusieurs conventions collectives, un vrai logiciel devient plus sûr qu’un tableur.

Dès que les variables se multiplient, le suivi du net à payer après prélèvement devient un point de contrôle supplémentaire avant de basculer vers un logiciel dédié.

Questions fréquentes sur ce modèle

Vous prenez la base brute de référence, puis vous multipliez par la fraction de présence retenue. Par exemple, 2 700 € sur 9 mois sur 12 donnent 2 700 × 9 / 12 = 2 025,00 €.

Le calcul en mois est plus rapide pour un versement annuel. Le calcul en jours est plus précis si l’entrée ou la sortie intervient au milieu d’un mois, par exemple le 17/04/2026.

Oui, si c’est un élément de salaire soumis au régime habituel, il entre dans l’assiette des cotisations salariales et patronales. Il alimente aussi le net imposable et peut entrer dans le calcul du PAS.

Vous appliquez d’abord le prorata de présence, puis le cas échéant le prorata lié au temps de travail. Un contrat à 28 h sur une base 35 h représente 28 / 35 = 0,80 de la base temps plein.

Oui, si le 13e mois est dû à la date de sortie ou au prorata de présence. Le calcul permet de sortir un montant brut à reporter sur le bulletin de solde et sur la déclaration sociale.

Vous pouvez combiner IF pour gérer une sortie, ROUND pour figer l’arrondi et IFERROR pour éviter une erreur de calcul sur une cellule vide. Sur une base saisie en A2 et un prorata en B2, le résultat suit la logique A2 × B2, puis arrondi à 2 décimales.

Téléchargement

Rédigé et vérifié par

Karim Benali

Gestionnaire de paie confirmé

Karim Benali est gestionnaire de paie confirme, avec plus de 15 ans d'experience en cabinet et en entreprise. Il etablit chaque mois des centaines de bulletins, declare en DSN et maitrise les cotisations URSSAF, la CSG-CRDS, le prelevement a la source et les calculs d'indemnites. Il concoit chaque modele pour que le chiffre soit juste et conforme a la reglementation francaise.