Net social Excel – Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour calculer le net à payer après PAS avec paramètres, bulletin, synthèse et contrôle des retenues.

Ce modèle calcule le net à payer après prélèvement à la source à partir du salaire brut, des cotisations salariales, du taux de PAS et des retenues du bulletin. Vous saisissez les bases, la feuille applique les taux et sort le montant payé après impôt.

Il sert à vérifier un bulletin, préparer une paie ou simuler le salaire versé en fin de mois. Le tableau isole le net imposable, le PAS et le net versé, avec un contrôle simple entre les lignes du bulletin.

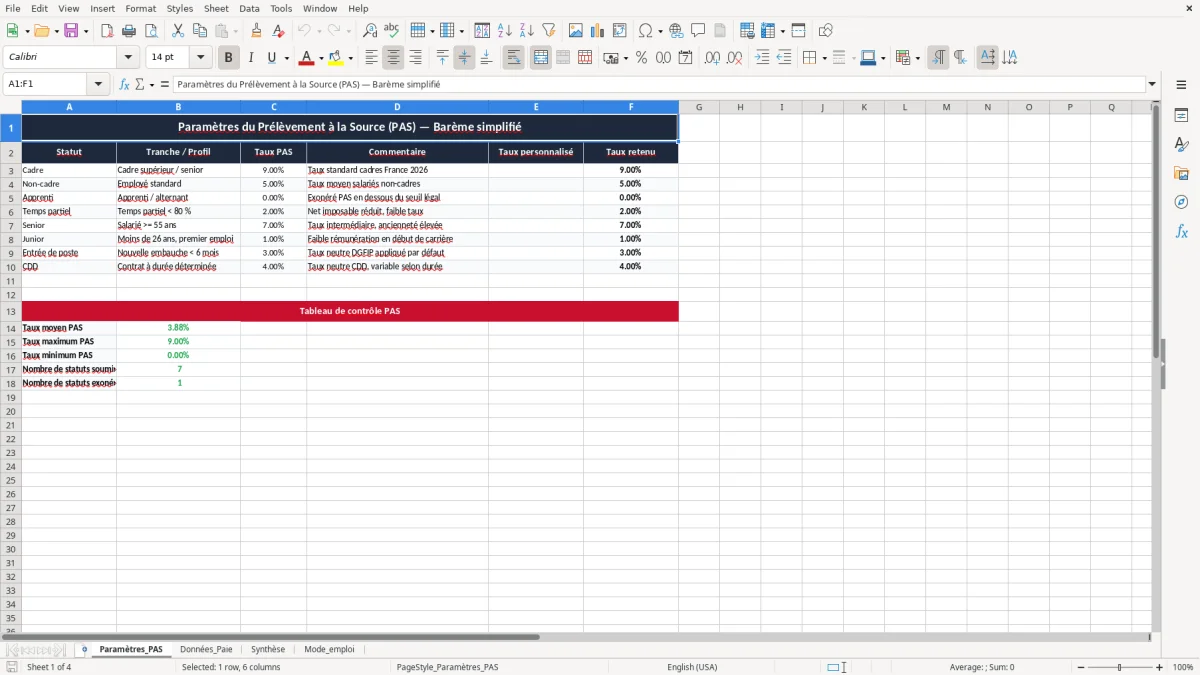

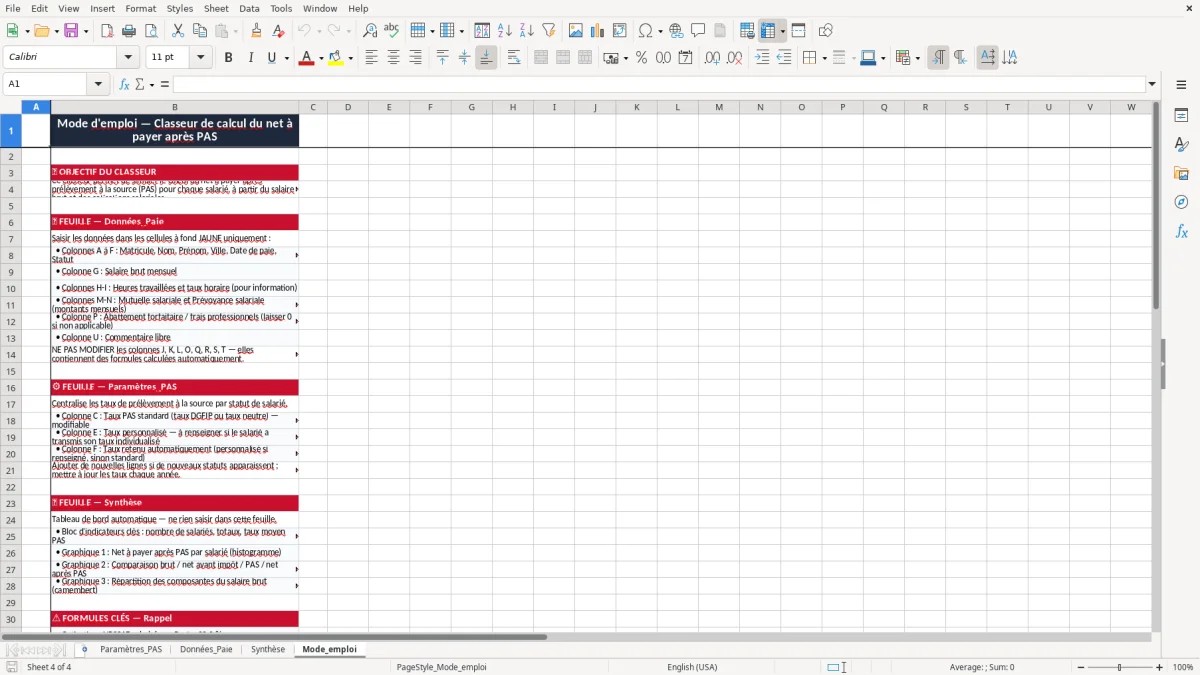

Les feuilles visibles structurent le fichier en paramètres PAS, données de paie, synthèse et mode d’emploi. Vous retrouvez les champs utiles pour un calcul rapide avant l’envoi de la DSN.

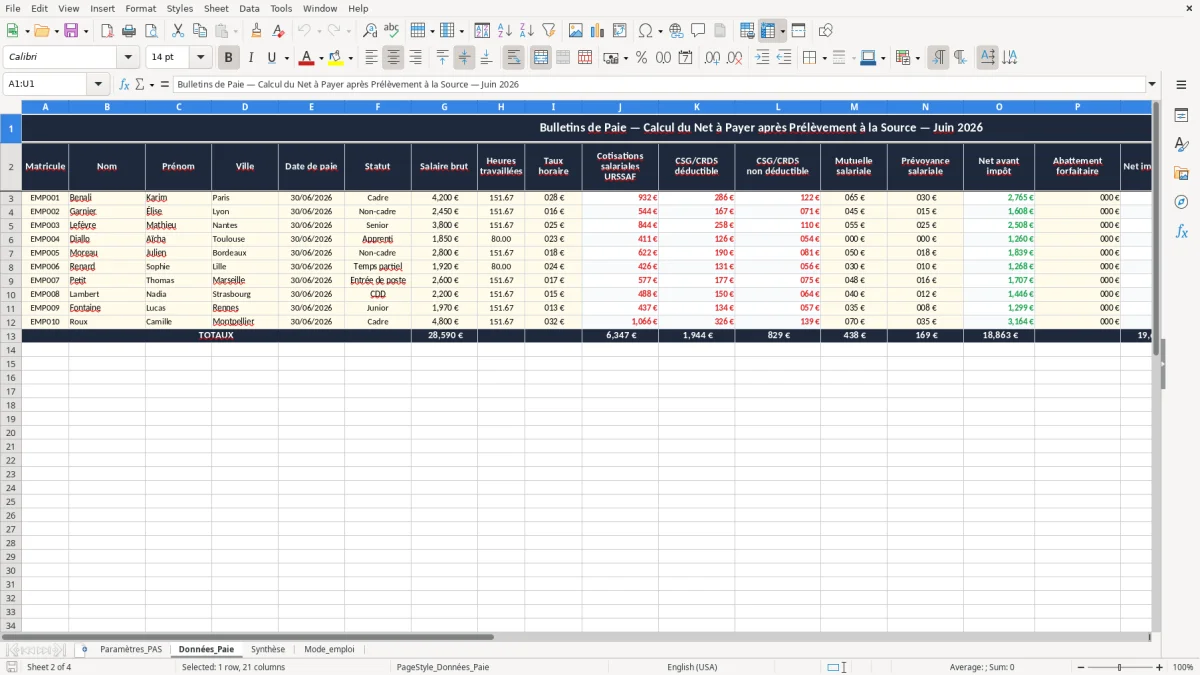

Ce fichier sert aux gestionnaires de paie, aux chargés de paie en PME et aux dirigeants de TPE qui établissent eux-mêmes quelques bulletins. En fin de mois, vous partez du salaire brut, vous retirez les cotisations salariales, puis vous appliquez le PAS pour obtenir le net à payer après impôt.

La feuille Données_Paie permet de saisir les bases et les montants ligne par ligne. Avec un brut de 2 450 €, un taux de cotisations salariales proche de 22 % ramène le net avant impôt autour de 1 911 €, puis un PAS de 4,5 % retire encore environ 86 €.

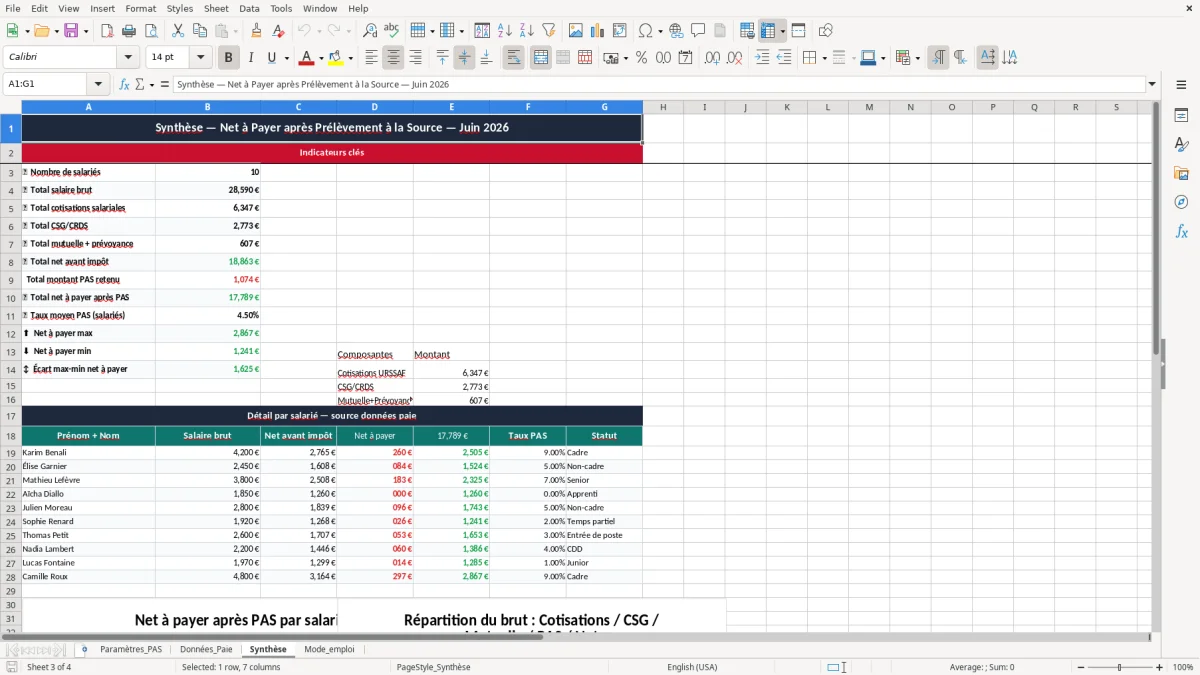

La feuille Synthèse donne une lecture immédiate du brut, du net imposable, du PAS et du net versé. C’est pratique quand vous devez vérifier 6 bulletins dans une petite équipe ou sécuriser un temps partiel à 28 h avec un brut proratisé.

Vous l’ouvrez juste avant l’envoi de la DSN, au moment du solde de tout compte ou lors d’une embauche en cours de mois. Le modèle aide à comparer le montant attendu et le montant réellement payé, sans refaire tout le bulletin à la main.

Le PAS est calculé sur le net imposable, pas sur le salaire brut. En pratique, vous partez du brut, vous retirez les cotisations déductibles, puis vous appliquez le taux transmis par la DGFiP ou le barème neutre.

Pour un salaire brut mensuel de 2 450 €, si le net imposable ressort à 1 940 €, un taux personnalisé de 5 % donne un PAS de 97 €. Le net à payer après impôt tombe alors à environ 1 843 € si aucune autre retenue n’intervient.

La CSG est calculée à 9,2 % et la CRDS à 0,5 % sur 98,25 % du brut dans les cas courants de paie. Sur 2 450 €, l’assiette retenue est donc 2 406,38 €, soit environ 221,38 € de CSG et 12,03 € de CRDS avant ventilation entre parts déductible et non déductible.

Le montant de PAS collecté alimente la DSN mensuelle, transmise le 5 ou le 15 selon la taille de l’entreprise. Une erreur de base ou de taux se répercute immédiatement sur le net versé et sur la déclaration déposée.

Cette base mérite ensuite d’être suivie ligne par ligne dans un tableau de calcul des charges sociales pour vérifier l’effet de chaque taux avant la DSN mensuelle.

Le premier piège, c’est l’assiette mal renseignée. Si vous saisissez le brut au lieu du net imposable pour le PAS, vous prélevez trop et vous créez un écart à régulariser sur le bulletin suivant.

Deuxième erreur classique : un taux de PAS non mis à jour après réception d’un nouveau taux. Sur un salaire net imposable de 2 100 €, un écart de 2 points représente 42 € par mois, soit 504 € sur l’année si personne ne corrige.

Quand les lignes sont arrondies trop tôt, la différence se voit vite sur 10 ou 15 salariés. Un écart de 0,01 € par ligne sur 12 rubriques finit à 0,12 € par bulletin, puis à plusieurs euros sur la masse salariale.

Une base de cotisation erronée fausse aussi le net imposable et le PAS. Le bulletin devient incohérent, et la correction prend du temps en paie, en comptabilité et en déclaration sociale, surtout quand il faut refaire plusieurs mois.

Dans ce cas, une fiche de paie simplifiée TPE permet de repartir sur une base cohérente pour recalculer le net imposable et le PAS sur les mois à reprendre.

Pour qu’un fichier Excel reste utile, vous devez le brancher sur votre clôture mensuelle. Vous reprenez les données juste avant la validation des bulletins, puis vous contrôlez le PAS et le net à payer avant l’envoi de la DSN.

Pour 1 à 5 bulletins avec peu de variables, Excel suffit souvent. Dès que vous gérez des absences, des primes, plusieurs taux de PAS et des régularisations, un logiciel de paie devient plus sûr qu’un tableur manuel.

Oui. Vous saisissez le brut, les cotisations salariales et le taux de PAS, puis la formule sort le net à payer après prélèvement à la source.

La base est le net imposable. Le modèle ne prélève pas sur le brut, mais sur le montant fiscal après les retenues déductibles.

Oui. Vous renseignez le taux transmis par la DGFiP ou vous appliquez un taux neutre si aucun taux personnalisé n’a été reçu.

Oui. Les montants peuvent être sécurisés avec ROUND pour limiter les écarts de centimes sur le bulletin.

Oui. Il est adapté à une TPE, à une PME ou à un cabinet qui veut contrôler quelques bulletins sans lancer un logiciel complet.

Le meilleur moment est juste avant la clôture mensuelle et avant la transmission de la DSN, pour vérifier le brut, le PAS et le net versé.

Rédigé et vérifié par

Karim Benali

Gestionnaire de paie confirmé

Karim Benali est gestionnaire de paie confirme, avec plus de 15 ans d'experience en cabinet et en entreprise. Il etablit chaque mois des centaines de bulletins, declare en DSN et maitrise les cotisations URSSAF, la CSG-CRDS, le prelevement a la source et les calculs d'indemnites. Il concoit chaque modele pour que le chiffre soit juste et conforme a la reglementation francaise.